Meta 在2024财年第三季度实现了稳健的收益,但股价仍然经历了约5%的回调。随着公司进入增长正常化阶段,投资者对未来资本支出的增加可能会表现出谨慎态度。尤其是在广告业务逐步回落的情况下,META需要加大资本支出,特别是增强其人工智能(AI)能力,以确保收入的持续增长。

然而,在当前的市场环境中,维持20%以上的同比增长可能会面临一些挑战。

在之前的分析中,我维持了对META的“买入”评级,特别指出META在广告收入增速放缓时上调资本支出的战略。自那时以来,META的股价已上涨24%,并超越标准普尔500指数14个百分点。广告价格上涨是这一增长的主因,尽管广告印象增速有所放缓,广告商需求依然强劲。第四季度的指引表明,尽管增长进入正常化阶段,META并未出现明显放缓迹象。

但未来几年的增长能否持续?随着基础设施支出增加,META的运营现金流和收益可能会受到怎样的影响?

尽管2025财年基础设施支出预计将大幅增加,特别是资本投资折旧和其他运营成本上升,但我相信META的运营现金流将保持稳健,短期可能会对收益造成一定压力。考虑到公司超越市场趋势的增长势头,当前的市盈率溢价仍然是合理的。我依然维持对META的“买入”评级。

Meta:社交平台之王,广告收入领先

Meta平台目前无疑是全球社交媒体的霸主之一。作为拥有全球最大用户基础的社交平台,Meta的Facebook、Instagram和WhatsApp这三大平台在全球范围内的用户数量庞大,进一步巩固了其在社交媒体行业中的领导地位。

截至2024年4月,Facebook的月活跃用户数已经突破30亿,Instagram和WhatsApp也分别拥有接近20亿和20亿的月活跃用户。在全球人口约为81.8亿的背景下,这意味着Meta旗下的社交平台已经覆盖了几乎一半的人口——这在任何行业都是一个无可比拟的规模优势。

与Meta强劲的全球用户基础相对,竞争对手也在不断追赶。TikTok的日益崛起和YouTube等平台的持续发展,使得社交媒体的竞争愈加激烈。然而,Meta凭借其庞大的用户群体和深度的用户参与度,在广告市场中仍然占据着不可替代的地位。近年来,TikTok在美国及其他国家面临越来越多的监管压力,特别是美国政府对TikTok的潜在禁令以及其他国家的类似措施。这种政治层面的不确定性无疑为Meta提供了一个巨大的市场机会。TikTok的停运或限制在某些市场中,可能意味着更多的用户和广告预算将流向Meta。

广告收入主导地位

Meta在全球数字广告市场中占据着重要的市场份额,尽管YouTube在这一领域的市场份额更高(27.7%),Meta的22.8%仍然是一个强有力的竞争地位。Meta通过不断优化广告算法和广告产品,使得广告主能够更加精准地触达目标受众,从而提高广告效果和投资回报率。

根据2024年第三季度的数据,Meta的广告收入达到了39.88亿美元,同比增长18.5%。这一增长主要得益于广告价格的上涨,尽管广告印象的增长略有放缓,但广告商的需求依然强劲,表明Meta的广告平台依然具备极强的吸引力。

财务健康加回购,股东双重回报预期

Meta 在广告收入持续增长的同时,其财务健康状况同样显示出强劲的实力。根据最新数据显示,Meta 的广告收入在2024年第三季度达到了 39.88 亿美元,同比增长 18.5%。这一增长不仅反映了公司在市场上的优势,也显示出其在广告定价策略上的成功。

例如,广告收入增长的主要动力来自于广告价格的提升,尽管广告印象的增长有所放缓。数据显示,Meta 的广告印象增长在2023年第二季度为 31%,而在2024年第三季度则降至 11%。这种情况虽然表明竞争加剧,但Meta 仍能够通过不断优化广告算法和提升广告投放效果,满足广告商的需求,从而保持了强劲的收入增长。

此外,Meta 的自由现金流表现也非常出色。在过去的几个季度中,自由现金流年增长率达到了 38.1%,相比2019年增长了 145.6%。这种现金流的强劲增长使得 Meta 能够持续进行研发和技术投资,为其未来的发展提供了有力支持。

股东回报策略

截至目前,META 对股东表现出相当友好的态度,基于每股 2 美元的年度股息,以及在最近的12个月内退休的 1.5% 的浮动资金,自 2019 财年以来退休的股份也达到 9.4%。

这展现了其对 LTM 自由现金流的出色利用,LTM 自由现金流生成达到 521 亿美元,同比增长 38.1%,与 2019 财年的水平相比增长了 145.6%。并通过股票回购计划提升股东的回报。这种做法不仅展示了 Meta 强大的现金流能力,也反映了其对股东的承诺。

这种股东回报政策的有效性体现在,Meta 能够在持续增长的同时,合理配置资本,增强投资者信心。随着股东回报的增强,Meta 不仅稳固了其在市场中的地位,也为未来的发展打下了良好的基础。

由于双重预期回报,我们维持 META 股票的买入评级。想要把握这一机遇的朋友,推荐使用多资产钱包 BiyaPay ,BiyaPay 支持美港股和数字货币交易,方便用户定时检查价格走势,以在关键时刻快速完成出入金操作。若你在资金的出入方面遇到问题,BiyaPay 提供高效安全不冻卡的解决方案,无论是充值数字货币兑换成美元或港币,还是提现至银行账户,都能快速、灵活地满足资金需求,确保投资者不错过任何市场机会。

AI 与广告市场,Meta 如何抢占先机

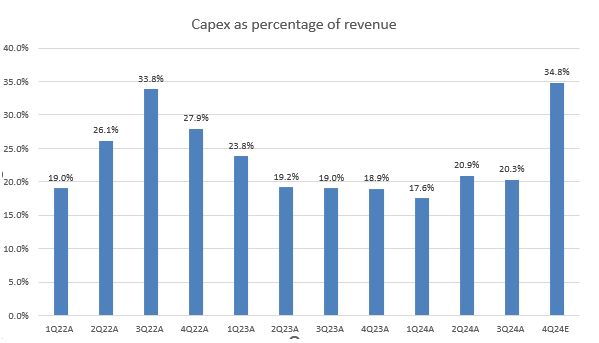

Meta 正在大幅增加资本支出,尤其是在 AI 技术方面的投资,目的是通过扩展 AI 基础设施和增强计算能力来提高用户的参与度,并降低广告商每次转化的成本。

META 一直在提升其资本支出预期,从2024财年第四季度开始,我们预计“资本支出占收入的比例”将会显著增加。公司已经略微上调了2024财年资本支出的指引,下限设定在 380 亿到 400 亿 美元之间。以 390 亿 美元作为中间值,这意味着在第四季度,资本支出将同比激增 120%,占总收入的约 34.8%,大幅高于上一季度的 20.3%。

管理层还透露,预计2025年的资本支出将大幅增加,这表明可能会加速从2024财年的支出水平。预计2024财年的资本支出占收入的比例将同比增长 400 个基点,达到 24.2%。尽管公司尚未给出2025财年的具体收入预期,我估计这一比例可能会超过 28%。

此外,他们指出,2025财年将出现“基础设施费用显著加速增长”的趋势,主要是由于资本折旧的增加和运营费用的上升。这些更高的运营费用将对 META 的营业利润率施加压力,同时更高的折旧和摊销(D&A)预计会对2025年的盈利增长产生重要影响。我认为,META 的每股收益增长将低于明年的收入增长。不过,由于 D&A 是非现金支出,因此不会影响公司的现金流。因此,我预计 META 在2025财年所面临的盈利压力将大于运营现金流的压力。

广告市场增长预测

随着 Meta 加大对 AI 的投资,其广告业务也将从中受益。全球广告市场正经历快速增长,预计到2026年将达到 1.23 万亿美元,年均增长率将达到 7.2%。作为市场领导者,Meta 将借助其强大的品牌影响力和用户基础,从中获益。AI 技术的应用不仅能够提升广告投放的精准度和效果,还能为广告主提供更好的 ROI(投资回报率)。

通过利用 AI 技术,Meta 不仅能够增强用户体验,还能够在日益激烈的竞争中保持优势。AI 的持续应用将使 Meta 在广告市场中进一步扩大份额,推动收入增长。

盈利展望与挑战

尽管 Meta 在资本支出增加的背景下面临盈利压力,特别是由于资本折旧和运营费用的上升,预计这些更高的运营费用将给公司的营业利润率带来压力。然而,由于折旧和摊销(D&A)是一种非现金支出,不会影响现金流,因此 Meta 在2025财年面临的盈利压力将大于运营现金流压力。

根据市场分析师的预测,Meta 的营收预计将在未来几年内保持稳定增长,尤其是在 AI 和广告市场的双重推动下,公司的长期盈利潜力依然强劲。

那么现在,META是值得买入、持有还是卖出?

目前,META 从2024年7月的最低点强劲反弹,股价已经上涨了 25%,并创下了 590 美元 的新高,成功突破了 50/100/200 天的移动平均线。

回顾一下,我们在之前的分析中曾提到过,META 的公允价值预估为 465.30 美元,这是基于截至2024财年第2季度的 LTM 调整后每股收益为 19.56 美元(环比增长 127.9%)以及 1 年市盈率 的平均水平为 23.79 倍。而根据2024财年第三季度的最新数据,META 的 LTM 调整后每股收益已经提升至 21.23 美元(环比增长 87.3%),这表明其股价已经偏离了我们更新后的公允价值预估 505.00 美元。

尽管如此,分析师们普遍预期,到2026财年,META 的调整后每股收益将从 27.53 美元 上调至 28.58 美元。这意味着,尽管股价近期有所回升,META 仍然具备 +19.8% 的上涨潜力,有望达到我们更新后的长期目标价 679.90 美元。

此外,META 在对待股东方面表现出色,每年支付 2 美元 的股息,并通过股票回购将 1.5% 的流通股退休,自2019年以来,已累计退休 9.4% 的股份。这表明,META 对于其 LTM 自由现金流的管理非常有效,最新数据显示,其自由现金流达到了 521 亿美元,环比增长 38.1%,与2019年的水平相比增长了 145.6%。

基于这些良好的预期回报,我们推荐投资者“买入” META 股票。

但鉴于目前股价未能突破 590 美元 的阻力位,我们建议感兴趣的投资者可以先观察一段时间,再考虑进场。

因为我们预计 META 的股价可能会回调至 500 美元至 530 美元 的支撑区间,这样的回调意味着股价可能下跌 9%,但这也是更好的入场机会,因为这接近我们更新的公允价值估计。

值得注意的是,预计的修正幅度不会过于激进。因此,保持耐心或许是明智之举。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。

焦点资讯

精彩推荐

关于我们 | 广告报价 | 本站动态 | 联系我们 | 版权所有 | 网站地图

同花顺经济网 欢迎广大网友来本网站投稿,网站内容来自于互联网或网友提供

Copyright©2011- news.httzkg.cn All Rights Reserved